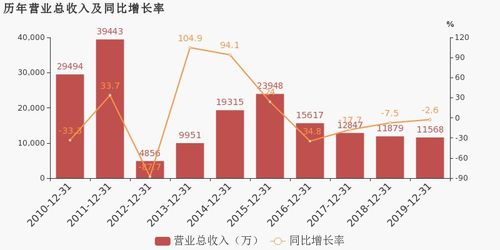

2019年,萬方發展成功實現扭虧為盈,這一重要轉變標志著公司在戰略調整和業務聚焦上取得了顯著成效。報告期內,公司通過優化資源配置,將業務重心聚焦于兩大核心板塊:醫療軟硬件系統集成銷售及維護業務,以及通信系統開發集成業務。這兩大板塊共同構成了驅動公司業績增長的雙引擎,不僅有效提升了整體盈利能力,也為公司未來的可持續發展奠定了堅實基礎。

在醫療業務領域,萬方發展依托其在醫療信息化領域的深厚積累,圍繞“軟硬件一體化”策略,為客戶提供從系統規劃、設備供應、軟件定制到長期運維的全方位服務。這一模式不僅增強了客戶粘性,也使得公司能夠從產品銷售中獲得穩定的初始利潤,并從后續長期的維護服務中獲得持續的收入。特別是在分級診療、智慧醫院建設的政策推動下,公司抓住市場機遇,其醫療系統集成解決方案的市場認可度逐步提升,成為公司2019年利潤的重要貢獻來源。

與此公司的通信系統開發集成業務也展現出強勁的發展勢頭。該業務主要面向政府、公共事業及企業客戶,提供包括網絡規劃、系統設計、設備集成及技術支持在內的定制化通信解決方案。隨著5G、物聯網等新技術的商用步伐加快,相關基礎設施建設和應用開發需求持續釋放,公司憑借其技術實力和項目經驗,成功獲取并完成了多個重要項目,為整體營收和利潤的增長提供了有力支撐。

萬方發展在2019年的成功扭虧,并非偶然。其關鍵在于公司管理層敏銳地把握了醫療信息化和現代通信技術兩大高成長性領域的市場脈搏,并通過系統集成這一核心能力,將技術與市場需求緊密結合。這種“技術+服務”的業務模式,既提升了項目的附加值,也構建了較高的競爭壁壘。隨著公司在兩大核心業務上的持續深耕和協同效應的進一步發揮,萬方發展有望進入一個更加穩健和高質量的發展階段。